税務調査で重加算税を避けるための修正申告の進め方と税理士の関与ポイント

税務調査で重加算税を指摘されると、追加で納める税額が本税の3〜4割上乗せされ、さらに延滞税まで重なります。

「修正申告で重加算税を避ける方法はあるのか」「税理士に何をどこまで頼めばよいのか」と検索される方は、すでに調査の通知を受けている、または過去申告に不安がある方が多いのではないでしょうか。

結論として、重加算税は修正申告のタイミングと税理士の関与の質で大きく結果が分かれます。仮装隠蔽が認定されてしまえば争うのは容易ではありませんが、自主的な修正申告と早期の税理士関与によって、過少申告加算税(10〜15%)の範囲で収めることが可能なケースは少なくありません。

本記事では、重加算税が課される要件、修正申告の具体的な進め方、最適なタイミング、そして税理士が関与すべき5つのポイントを、税務調査の現場経験が豊富な渡辺税理士事務所の視点から解説します。

📌 この記事のポイント

・重加算税は過少申告型35%/無申告型40%と高率で、本税の数割が一気に上乗せされる

・重加算税の要件は仮装隠蔽で、単なる申告誤りでは課されない

・事前通知前の自主修正申告は加算税が原則ゼロになる

・修正申告は①事実確認→②税額再計算→③申告書提出→④納付の手順で進める

・税理士の関与ポイントは事実認定・申告書作成・調査官交渉・不服申立て・再発防止の5領域

重加算税とはどのような税で、いくら課されますか?

重加算税とは、申告内容に仮装隠蔽があった場合に課される最も重い加算税です。

税率は過少申告型で35%、無申告型で40%と高率で、本税の3〜4割が一気に上乗せされます。これに延滞税も加わるため、追徴総額が本税の倍近くに膨らむことも珍しくありません。

重加算税は加算税の中で最も重い

加算税には過少申告加算税(10〜15%)/無申告加算税(15〜30%)/不納付加算税(10%)/重加算税(35〜40%)の4種類があります。重加算税は仮装隠蔽という悪質な不正があった場合のみ課される、最も重いペナルティです。

重加算税の根拠は国税通則法第68条

国税通則法第68条は、納税者が課税標準等または税額等の計算の基礎となる事実の全部または一部を仮装隠蔽した場合に、過少申告加算税・無申告加算税に代えて重加算税を課すと定めています。これが重加算税の法的根拠です。

延滞税と本税の累積で追徴総額は本税の倍近くに

重加算税35%に加え、延滞税(年7.3〜14.6%相当)が日数分加算されます。たとえば本税500万円の場合、重加算税175万円・延滞税が数十万円〜100万円超となり、追徴総額は本税の1.5〜2倍になる計算です。

加算税の種類・税率・適用条件の一覧

| 加算税の種類 | 税率 | 主な適用条件 |

|---|---|---|

| 過少申告加算税 | 10〜15% | 通常の申告誤り・計上漏れ |

| 無申告加算税 | 15〜30% | 期限内に申告していなかった |

| 重加算税(過少申告型) | 35% | 仮装隠蔽が認定された場合 |

| 重加算税(無申告型) | 40% | 仮装隠蔽+無申告の場合 |

※税率は2026年5月時点の制度に基づきます。延滞税は別途加算されます。

重加算税が課されるのはどのようなケースですか?

重加算税が課されるのは、仮装隠蔽があったと税務署が認定したケースに限られます。単なる申告誤りや計算ミスでは課されず、悪質性が前提となる点が他の加算税と決定的に違います。

仮装隠蔽とは「事実の偽装」と「事実の隠蔽」

仮装とは、実際には存在しない取引を計上したり、取引の内容や金額を実態と異なるように装ったりする行為です。

隠蔽とは、売上や所得を意図的に帳簿から除外したり、関係資料を破棄・改ざんしたりする行為です。両者を合わせて「仮装隠蔽」と呼びます。

典型例は売上の意図的除外と架空経費の計上

実務でよく問題になるのは、売上の意図的除外(一部取引を帳簿に載せない)、架空経費の計上(実態のない外注費・人件費を計上)、二重帳簿の作成、契約書の改ざんなどです。これらは仮装隠蔽の典型例として認定されます。

単なる申告誤りや解釈の違いは対象外

勘定科目の判断ミス、期ズレ、解釈の違いによる誤りは仮装隠蔽には該当せず、過少申告加算税(10〜15%)の範囲で処理されます。重要なのは「意図性」の有無で、税務署はこれを総合的に判断します。

重加算税を避けるための修正申告はどう進めますか?

重加算税を避けるための修正申告は、

①事実確認 → ②税額の再計算 → ③修正申告書の提出 → ④納付

の4ステップで進めます。各ステップで税理士が関与することで、

重加算税を回避できる可能性が大きく高まります。

ステップ1:過去申告書と帳簿の徹底的な事実確認

まず直近3〜7年分の申告書・総勘定元帳・領収書・契約書を税理士と一緒に確認し、誤りの内容と金額・原因を特定します。意図的な隠蔽か単なる誤りかの整理が、後の交渉の鍵になります。

ステップ2:正しい税額の再計算

誤りを正したうえで、本来納付すべき税額を年度ごとに再計算します。法人税・所得税・消費税・地方税まで連動して計算し直すため、税理士の関与は必須です。

ステップ3:修正申告書の作成・提出

再計算結果に基づき、修正申告書(第〇期 修正)を作成して所轄税務署に提出します。理由欄には「事実関係の自主的な確認による修正」など、悪質性がないことを示す表現を税理士と相談して記載します。

ステップ4:追加納税と延滞税の精算

修正申告書の提出と同時に、追加分の本税を納付します。延滞税は日割で計算されるため、納付が遅れるほど増えます。資金繰りが厳しい場合は納税猶予の申請も検討できます。

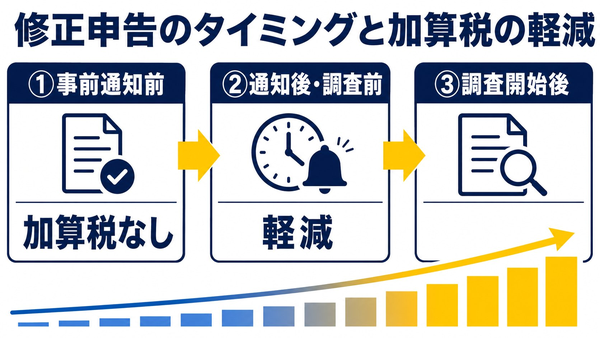

修正申告の最適なタイミングはいつですか?

修正申告は早ければ早いほど加算税が軽くなる設計になっています。事前通知前の自主修正なら過少申告加算税が原則ゼロ、通知後・調査後に進むほど5%・10%・15%と段階的に重くなる仕組みです。

最善は「事前通知前の自主修正」

税務調査の事前通知が届く前に自主的に修正申告を行えば、過少申告加算税は原則として課されません。通知前に動けるかどうかが、最も大きな分岐点になります。過去申告に不安を感じた段階で税理士へ相談するのが理想です。

通知後・調査開始前なら5%軽減

事前通知が届いた後でも、調査が開始される前に修正申告を行えば、過少申告加算税は通常15%のところ5%軽減されます。通知から調査開始まで通常2〜3週間あるため、この期間に税理士と修正申告を進める価値は十分にあります。

調査開始後でも指摘前なら10%

調査が始まっても、調査官から具体的な指摘を受ける前に修正申告すれば、加算税は10%に抑えられます。指摘を受けてからの修正は10〜15%となり、さらに不誠実な対応が重なると仮装隠蔽認定で35〜40%に跳ね上がります。

修正申告のタイミングと加算税の関係

| タイミング | 状態 | 加算税の扱い |

|---|---|---|

| 事前通知前の自主修正 | 税務調査の通知が届く前 | 原則として加算税なし(過少申告型) |

| 事前通知後・調査開始前 | 通知は届いたが調査未開始 | 5%軽減(過少申告型) |

| 調査開始後・指摘前 | 調査中だが具体的指摘なし | 10%(過少申告型) |

| 指摘後の修正申告 | 調査官の指摘を受けて修正 | 10〜15%(過少申告型) |

| 仮装隠蔽が認定された場合 | 悪質性ありと判断 | 重加算税35〜40% |

※税率は2026年5月時点の制度に基づきます。仮装隠蔽が認定された場合は重加算税が適用されます。

なぜ修正申告には税理士の関与が不可欠ですか?

修正申告は申告書を出すだけの手続きではなく、事実認定・税額計算・調査官との交渉を伴う総合的な対応です。

重加算税が認定されるかどうかは、税理士の関与の有無で大きく分岐します。単独対応で重加算税となったケースが、税理士関与で過少申告加算税に収まることは現場では珍しくありません。

仮装隠蔽の認定には「意図性の立証」が必要

重加算税の要件である仮装隠蔽は、納税者の意図性を税務署が立証する必要があります。税理士が関与することで、「過失による誤りであって意図的な隠蔽ではない」という事実関係を整理し、調査官に説明できる体制が整います。

単独対応では不利な供述が記録に残る

税理士なしで調査を受けると、専門用語の解釈違いや言葉のあやで不利な供述が記録に残り、後から覆すのが極めて困難になります。供述調書に署名する前に税理士のチェックを受けることが必須です。

税務署との交渉窓口を一本化できる

税理士が代理人として調査官と直接やり取りすることで、納税者本人が感情的に対立するリスクを避けられます。冷静な交渉を継続できる体制が、重加算税回避の現実的な鍵になります。

税務調査に備えるなら、山梨県全域で税務調査に強い税理士へ

申告内容のセカンドオピニオン、修正申告、書面添付制度の導入まで、税理士事務所がワンストップでサポートします。

税理士はどの場面でどのように関与しますか?

税理士が修正申告で関与すべきポイントは5つの領域に整理できます。それぞれの場面で異なる専門性が求められるため、税務調査の経験が豊富な税理士に依頼することが重加算税回避の前提条件です。

関与ポイント1:事実認定と誤りの分類

過去申告書と帳簿を読み解き、どの誤りが意図性のないミスで、どの部分が修正対象になるのかを分類します。「過失と仮装隠蔽の境界」を整理することが、後の交渉の出発点になります。

関与ポイント2:修正申告書の作成と理由欄の表現

修正申告書の本体だけでなく、理由欄の表現を慎重に組み立てます。「自主的な確認による修正」「集計過程での計算誤り」など、悪質性を示唆しない表現を、事実関係を曲げずに記載します。

関与ポイント3:調査官との交渉と書面提出

調査官から重加算税の認定方針が示された場合、書面で反論し意図性がないことを主張します。供述調書の文言確認、補足書面の提出、追加資料の準備など、書面ベースでの交渉が中心になります。

関与ポイント4:不服申立て・審査請求での争い

重加算税が課された場合でも、不服申立て(再調査の請求)・国税不服審判所への審査請求で取消しを争えます。仮装隠蔽の立証責任は税務署側にあるため、ケースによっては取消しが認められます。

関与ポイント5:再発防止と顧問契約による継続関与

修正申告後は、同じ誤りを繰り返さないための帳簿体制の見直しと、書面添付制度(税理士法第33条の2)の導入を検討します。顧問契約で継続関与することで、次の調査リスクも大幅に下げられます。

まとめ

重加算税は仮装隠蔽が認定された場合に課される過少申告型35%・無申告型40%の最も重い加算税です。

これを避けるためには、①事前通知前の自主修正申告、②税理士の早期関与による事実整理と交渉、③供述調書・書面の慎重な作成が三本柱になります。過去申告に不安を感じた段階で税理士へ相談し、自主的な修正申告と継続的な関与体制を整えておくことが、重加算税を回避する最も確実な備えになります。

あわせて読みたい

・税務調査は何年分・何年前まで遡る?3年・5年・7年の基準とNG行動

・税務調査の確率は?10年以上来ない法人・個人の特徴と売上規模の目安

・個人事業主の税務調査はいつ来る?時期・確率と事前にやるべき5つの対策

監修者

税理士 渡辺 松氏(渡辺税理士事務所)

税理士歴25年以上。山梨県の納税者を数多く支え、税務調査の豊富な経験を活かし、納付税額の軽減と今後の税務リスク対策まで親切丁寧にサポートします。