税務調査で人生終わり?やばい時こそ知るべき対処の流れと事前準備

税務調査の通知が突然届くと、「税務調査で人生終わりかもしれない」と感じてしまう経営者や個人事業主の方は少なくありません。

しかし結論からお伝えすると、正しい対処の流れを知り、平時から事前準備を整えておけば、税務調査は乗り越えられる手続きです。

税務調査でダメージが大きくなるのは、調査そのものよりも、通知後に慌てて取った対応が原因であることが大半です。資料を隠す、記憶だけで答える、税理士に相談しないまま回答してしまう。こうした初動の失敗が、本来の追徴額を何倍にも膨らませます。

本記事では、税務調査が来た場合の事前通知から修正申告までの一連の流れ、加算税の種類と税率、調査前にやってはいけない対応、そして平時から整えておくべき事前準備を、山梨県で税務調査対応を数多く担ってきた税理士の視点から解説します。

📌 この記事のポイント

・税務調査で「人生終わり」になるのは、初動対応を誤った場合に限られる

・事前通知から修正申告まで、対処はおおむね5フェーズで進む

・加算税は最大40%の重加算税まで段階があり、仮装・隠蔽の有無で税額が大きく変わる

・通知が来てから慌てるのではなく、平時の帳簿整備と税理士関与が結果を左右する

・迷ったら早期に税理士へ相談することが、最も合理的なリスク管理

税務調査で本当に人生は終わってしまうのですか?

税務調査の結果として実際に人生が終わるような事態に至るケースは、ごく一部に限られます。国税庁の事務年報によると、法人税の実地調査における1件あたりの平均追徴税額は約200万円前後、申告漏れ所得の平均は1,000万円前後で、ほとんどは事業継続が可能な範囲です。

追徴課税の平均額と全体像

法人税の実地調査では、約8〜9割の調査で何らかの非違(指摘事項)が発見される一方、追徴の中心は本税と過少申告加算税、延滞税で、金額も事業規模に応じた範囲に収まることが多いとされます。重加算税が課されるのは全体の約2割前後で、ここに「人生終わり」と感じる事案が集中します。

「やばい」と感じる典型ケースの正体

実際に深刻化するのは、売上の意図的な除外、二重帳簿、架空経費の計上など、仮装・隠蔽にあたる行為が認定された場合です。これらは重加算税の対象となり、本税に対して35〜40%が上乗せされます。逆に、単純な計上漏れや解釈の相違であれば、過少申告加算税10%が原則です。

税務調査では刑事告発に至るのか

通常の任意調査である税務調査が、そのまま刑事告発につながることはほぼありません。刑事告発の対象となるのは、国税局査察部(マルサ)による強制調査で、悪質性が高く脱税額がおおむね1億円以上といった事案に限られます。一般的な税務署の実地調査とは段階が異なります。

税務調査の事前通知が来たら、まず何をすべきですか?

事前通知の電話を受けたら、慌てて即答せず、まず日程の仮押さえだけにとどめ、税理士に連絡します。通知から調査日まではおおむね1〜3週間ありますので、この期間の使い方で結果が大きく変わります。

事前通知で確認すべき法定11項目

国税通則法第74条の9で、事前通知時に税務署側が伝える項目が定められています。調査対象税目、対象期間、調査の場所と開始日時、調査担当者の氏名・所属、調査の目的など全11項目です。電話を受けた段階でこれらをメモし、税理士に正確に共有することが第一歩になります。

税理士への即時連絡と立会い依頼

顧問税理士がいる場合は、通知を受けた当日中に連絡を取り、税務代理権限証書の提出と立会いを依頼します。顧問税理士がいない場合や、税務調査の経験が浅い税理士が顧問の場合は、税務調査に強い税理士へのスポット依頼も選択肢になります。

資料の整理と論点の事前洗い出し

通知から調査日までの期間に、過去3年分(最大7年分)の総勘定元帳、領収書・請求書、契約書、預金通帳、給与台帳などを整理します。同時に、「自分でも気になっていた処理」を税理士と共有し、想定される質問への回答方針を決めておきます。

税務調査当日と調査後の対処の流れはどうなりますか?

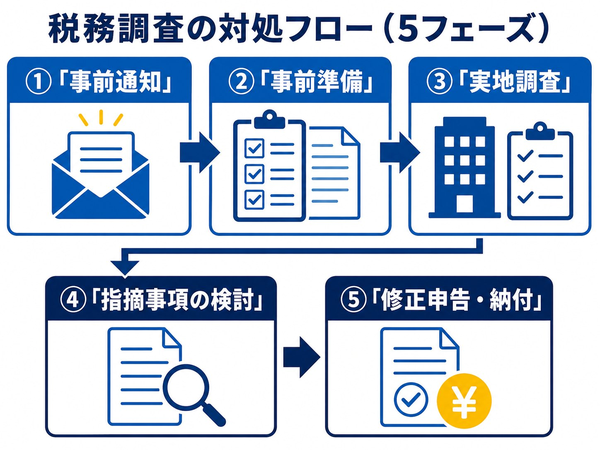

税務調査は、実地調査の数日間で完結するわけではありません。事前通知から修正申告・納付まで、おおむね数か月の手続きとして進みます。全体像をフェーズごとに把握しておくことで、各段階で何に集中すべきかが明確になります。

税務調査の対処フロー(時系列)

| フェーズ | 期間目安 | 主な対応 |

|---|---|---|

| 事前通知 | 調査の1〜3週間前 | 日程調整・税理士への連絡・初動準備 |

| 事前準備 | 通知〜調査前日 | 帳簿・原始記録の整備、論点の事前整理 |

| 実地調査 | 通常2〜3日 | 聞き取り対応、帳簿・証憑の提示 |

| 指摘事項の検討 | 調査後1〜2か月 | 税理士と論点を整理し、反論・修正方針を決定 |

| 修正申告 or 更正処分 | 結果通知後 | 修正申告書の提出と本税・加算税・延滞税の納付 |

※期間目安は一般的な任意調査の例。事案により大きく前後します。

実地調査初日:聞き取り中心の進行

実地調査の初日は、事業の沿革、業務内容、取引先の特徴、経理の流れなどの聞き取りから始まります。帳簿の細部に入る前に事業の全体像を把握する段階で、ここでの説明が後の調査範囲を方向づけます。事実と異なる説明や、推測での発言は避けることが鉄則です。

実地調査2日目以降:帳簿・原始記録の確認

2日目以降は、売上計上の期ズレ、外注費と給与の区分、交際費の内容、棚卸資産の評価など、論点となりやすい項目を中心に帳簿・原始記録が確認されます。質問に対しては「確認します」と一度持ち帰る対応を基本とし、税理士と整理してから回答します。

結果通知から修正申告までの流れ

実地調査の終了後、1〜2か月程度で指摘事項の通知が行われます。指摘内容に納得できる場合は修正申告を提出し、納得できない場合は更正処分を待ったうえで再調査の請求や審査請求で争う道もあります。安易な妥協も、不必要な争いも、どちらも結果を悪化させるため、税理士と論点ごとに判断します。

税務調査で課される加算税にはどんな種類がありますか?

税務調査の結果として課される追徴は、本税・加算税・延滞税の3つで構成されます。このうち加算税は過少申告加算税、無申告加算税、不納付加算税、重加算税の4種類があり、種類と税率の違いを理解しておくことで、結果のシビアさを正しく評価できます。

加算税の種類と税率

加算税の標準的な税率は以下のとおりです。仮装・隠蔽の有無で重加算税が課されるかどうかが分かれ、税額が大きく変わります。

加算税の種類と税率(標準)

| 加算税の種類 | 標準税率 | 適用される主な場面 |

|---|---|---|

| 過少申告加算税 | 10% | 申告後に過少が判明し修正する場合(一定要件で15%) |

| 無申告加算税 | 15% | 期限内申告がなかった場合(50万円超部分は20%) |

| 不納付加算税 | 10% | 源泉所得税の納付遅延 |

| 重加算税(過少) | 35% | 事実の仮装・隠蔽により過少申告した場合 |

| 重加算税(無申告) | 40% | 事実の仮装・隠蔽により無申告だった場合 |

※税率は標準的なもので、自主修正の時期や調査通知前後で軽減・加重があります。詳細は国税庁の最新公表資料を参照してください。

自主修正による加算税の軽減

税務調査の事前通知前に自主的に修正申告を提出した場合、過少申告加算税は原則として課されません(無申告加算税の場合は5%まで軽減)。事前通知後・調査前の修正でも、税率が一段階下がる扱いがあります。自主性は数字で評価される仕組みです。

延滞税の発生と起算日

本税・加算税とは別に、法定納期限の翌日から納付日まで延滞税が発生します。年率は時期により変動し、原則として年7.3%(一定割合の特例あり)で、納期限から2か月を超えた部分はさらに重くなります。指摘から納付までの期間が長引くほど、延滞税は確実に増えていきます。

「もうダメだ」と感じたときこそ、何をすべきですか?

税務調査の通知を受けて「もうダメだ」と感じても、パニックで取る行動こそが、本来の追徴額を最大化させる最大のリスクです。冷静に「今からできること」と「やってはいけないこと」を切り分けることが、結果を最も大きく左右します。

単独判断で資料を破棄・改ざんしてはいけない

領収書を捨てる、帳簿を書き換える、メールを削除するといった行為は、調査担当者が証跡から把握できるケースが多く、仮装・隠蔽として重加算税の対象になります。「見つからなければよい」という発想自体が、最も重い処分を呼び込みます。

記憶だけで答えず「確認します」と持ち帰る

質問への即答は、事実と異なる回答や、後日の修正と矛盾する説明を生みます。原則は「手元の資料で確認してご回答します」で持ち帰り、税理士と内容を整理した上で回答することです。これは権利として認められた対応であり、不誠実な態度とは見なされません。

税理士の早期介入が結果を変える

実地調査が始まる前に税理士が介入できれば、論点の事前整理、想定質問への回答方針、自主修正の判断など、追徴額に直結する選択肢の幅が大きく変わります。調査が進んだ後の介入よりも、初動段階での関与の方が結果改善の余地が大きくなります。

税務調査に備えるなら、山梨県全域で税務調査に強い税理士へ

事前通知への初動対応、帳簿整備、書面添付制度の導入まで、税理士事務所がワンストップでサポートします。

平時から整えておくべき事前準備には何がありますか?

税務調査は、通知が来てから準備するものではなく、平時の積み重ねで備えるものです。日々の帳簿、税理士との関与、申告の整合性。これらを継続的に整えておくと、調査が来ても落ち着いて対応でき、追徴額のリスクも抑えられます。

帳簿・証憑の保存と日々の整備

総勘定元帳、領収書・請求書、契約書、預金通帳は、原則として7年間の保存義務があります。電子帳簿保存法への対応や、摘要欄に取引内容を具体的に記載しておくこと、現金商売であれば日次の現金出納帳と金種票を残すことが基本になります。

書面添付制度(税理士法第33条の2)の活用

書面添付制度は、税理士が申告書の作成過程と検討事項を書面にして添付する仕組みです。書面添付がある申告書は、実地調査の前に税理士への意見聴取が行われ、ここで疑問点が解消されれば実地調査自体が省略されることもあります。長期的に最も効果の大きい備えです。

申告書のセカンドオピニオン

自社で申告している場合や、税理士の関与が限定的な場合は、過去3〜5年分の申告書のセカンドオピニオンを受けることで、調査時に問題となりそうな箇所を事前に把握できます。自主修正のタイミングを見極めるうえでも有効です。

まとめ

税務調査で「人生終わり」になるのは、仮装・隠蔽や初動の失敗といった限られたケースであり、正しい流れを知っていれば多くの場合は乗り越えられる手続きです。事前通知から修正申告まで5フェーズを意識し、初動では税理士に即連絡、調査中は「確認します」を基本に、加算税は仮装・隠蔽の有無で大きく変わる点を押さえておきましょう。やばいと感じた瞬間に一人で判断せず、平時から税理士と連携した体制を整えておくことが、結果的に最も大きな備えになります。

監修者

税理士 渡辺 松氏(渡辺税理士事務所)

税理士歴25年以上。山梨県の納税者を数多く支え、税務調査の豊富な経験を活かし、納付税額の軽減と今後の税務リスク対策まで親切丁寧にサポートします。