税務調査の電話(事前通知)が来たら?すべき3つの対応と当日までの流れ

税務調査の電話が突然かかってくると、心臓が一気に冷たくなるような感覚を味わう経営者・個人事業主の方は少なくありません。

しかし、この事前通知の電話こそが調査結果を大きく左右する分岐点で、

最初の数分の対応で初動の質が決まります。

電話の場で慌てて即答してしまう、税理士に連絡しないまま日程を確定してしまう、調査内容を聞き取れずに電話を切ってしまう。こうした初動の失敗が、本来は数十万円で済んだ追徴を何倍にも膨らませる原因になります。逆に、電話の30分を冷静に使えるかどうかで、その後数か月のリスクが変わります。

本記事では、税務調査の事前通知(電話)の正体、電話を受けたときに必ずすべき3つの対応、電話の場でやってはいけない行為、事前通知から調査当日までの流れ、そして平時からの備えまでを、山梨県で税務調査対応を担ってきた税理士の視点で解説します。

📌 この記事のポイント

・税務調査の電話には国税通則法で定められた11項目の通知内容がある

・電話を受けたらすべき対応は①即答回避、②税理士連絡、③11項目メモの3つ

・「日程変更できません」と即答するのは最も避けるべき初動

・通知から調査日までおおむね1〜3週間あり、この期間の使い方で結果が変わる

・平時からの顧問税理士との連絡導線が、当日の落ち着きを左右する

税務調査の電話(事前通知)はどんな内容で来ますか?

事前通知の電話は、国税通則法第74条の9で定められた調査開始日時・場所・税目・課税期間・帳簿書類など、全11項目を税務署側が伝える法的手続きです。法律に基づく手続きの一部であり、この内容を正確に把握することが初動の出発点になります。

事前通知が来るタイミングと連絡経路

事前通知は実地調査のおおむね1〜3週間前に、調査を担当する税務署の調査官から電話で入るのが一般的です。代表者の携帯か会社代表番号にかかり、不在の場合は折り返しを依頼されます。書面のみの通知は原則ありません。

国税通則法で定められた11項目

電話で伝えられる内容は、調査開始の日時、場所、目的、対象税目、対象期間、対象帳簿、調査担当者の氏名・所属、調査の相手方、住所、変更可能性、対象外事項の質問可能性の11項目です。聞き漏らしを防ぐため、紙とペンで一項目ずつ確認します。

事前通知の法定11項目(国税通則法第74条の9)

| No. | 通知項目 | 電話で確認すべき具体内容 |

|---|---|---|

| ① | 調査開始の日時 | 希望日と所要日数。即答せず仮押さえ |

| ② | 調査を行う場所 | 原則は会社・自宅。税理士事務所も可 |

| ③ | 調査の目的 | 「申告内容の確認」が典型 |

| ④ | 調査対象となる税目 | 法人税、消費税、源泉所得税など複数同時が一般的 |

| ⑤ | 調査対象となる課税期間 | 原則3年、必要に応じ最大7年 |

| ⑥ | 調査対象となる帳簿書類等 | 総勘定元帳、領収書、契約書、通帳など |

| ⑦ | 調査担当者の氏名・所属 | 署名と部門。複数名で来る場合は全員分 |

| ⑧ | 調査の相手方 | 代表者か経理担当者か |

| ⑨ | 調査の相手方の氏名・住所 | 通知を受ける者の特定 |

| ⑩ | 調査開始日時・場所の変更可能性 | 変更可。日程は調整できる |

| ⑪ | 調査対象外の事項の質問可能性 | 事前通知外の項目も質問されうる |

※無予告調査(飲食業など現金商売の一部)では、事前通知なしで来訪する例外もあります。

「電話のあと、書面が届きますか?」

事前通知後に正式な通知書面が届くわけではありません。電話の内容そのものが法定の通知です。だからこそ、電話の場でメモを取り、後日税理士と内容を共有することが重要になります。確認ミスを防ぐため、調査官に「もう一度繰り返してください」と頼んでも問題ありません。

電話を受けたとき、すべき3つの対応は何ですか?

税務調査の電話を受けたら、①即答を避けて日程を仮押さえだけにする、②税理士へ即日連絡し立会いを依頼する、③法定11項目をメモで記録するの3つを必ず行います。この3つができれば、その後の数週間を冷静に進められます。

①即答を避け、日程は仮押さえだけにする

電話の場で「この日で大丈夫です」と確定しないことが第一の鉄則です。「税理士と相談のうえ、改めてご連絡します」と伝えれば十分で、日程の変更は国税通則法上認められた権利です。仮押さえだけで電話を終え、当日の負担を後回しにせず、準備期間を確保します。

②税理士へ即日連絡し立会いを依頼する

顧問税理士がいる場合は当日中に連絡を取り、税務代理権限証書の提出と立会いを依頼します。顧問税理士がいない場合や、税務調査の経験が浅い場合は、税務調査に強い税理士にスポット依頼することも検討します。電話の翌日以降は、初動が遅れるほど準備時間が削られます。

③法定11項目をメモで記録する

電話を切る前に、国税通則法第74条の9の11項目をすべてメモします。特に重要なのは調査担当者の氏名・所属、対象税目、対象期間、対象帳簿の4点で、税理士へ正確に共有することで論点整理の出発点になります。

電話の場でやってはいけない対応は何ですか?

電話の数分で取った行動が、後の追徴額に直結することがあります。即答での日程確定、記憶での詳細回答、通知後の資料処分は典型的な失敗パターンで、いずれも調査官側にネガティブな印象を与えるか、重加算税のリスクを呼び込みます。

「変更できません」と即答してしまう

「この日は無理です、別日に変更してください」とその場で押し通すのは避けます。日程の調整自体は認められた権利ですが、「変更できない」と一方的に伝えると非協力的な印象を与え、調査範囲や対応姿勢に影響します。仮押さえ→税理士相談→再連絡の手順を守ります。

記憶だけで詳細な事業内容を説明してしまう

電話で「今期の売上はだいたい○○万円で…」「外注費が増えたのは△△の理由で…」と詳細に答えるのは禁物です。事実と異なる説明は後の発言と矛盾し、調査官が論点として深掘りする材料になります。回答は当日に資料と税理士の整理を経てから行います。

通知後に資料を破棄・改ざんしてしまう

「見られたくない資料を捨てよう」「メールを消しておこう」といった行為は、調査担当者が取引先反面調査や銀行調査で証跡を把握できるケースが多く、仮装・隠蔽として重加算税(35〜40%)の対象になります。電話を受けた瞬間こそ、資料は触らないことが鉄則です。

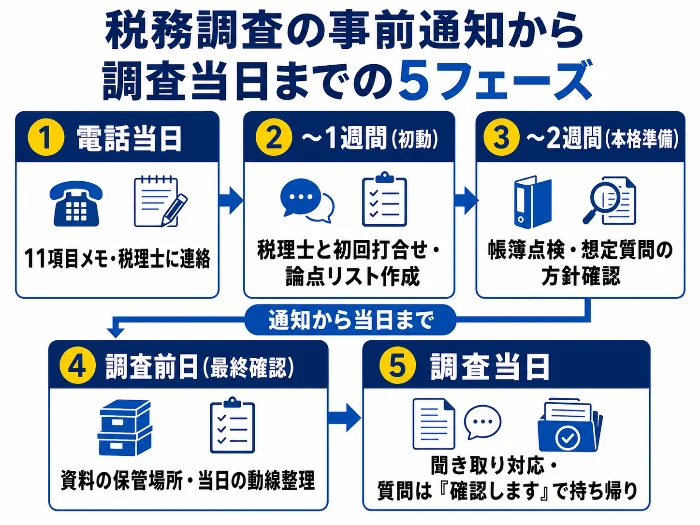

事前通知から調査当日までの流れはどうなりますか?

事前通知の電話から実地調査までは、通常1〜3週間の準備期間があります。電話当日、通知〜1週間、1〜2週間目、調査前日、調査当日の5フェーズに分けて、各段階で何をすべきかを把握しておくと、限られた時間を効率よく使えます。

電話を受けた日から調査当日までのスケジュール

| フェーズ | 目安期間 | 具体的にやること |

|---|---|---|

| 電話当日 | 通知を受けた当日 | 日程の仮押さえ/法定11項目のメモ/税理士へ連絡 |

| 通知〜1週間 | 初動 | 税理士と初回打合せ/論点リストの作成/資料整理の開始 |

| 1〜2週間目 | 本格準備 | 総勘定元帳・原始記録の点検/想定質問への回答方針確認 |

| 調査前日 | 最終確認 | 当日の対応方針再確認/資料の保管場所と動線の整理 |

| 調査当日 | 実地調査初日 | 聞き取り対応/質問は「確認します」で持ち帰り基本 |

※期間目安は一般的な任意調査の例。事案・税務署の都合により前後します。

通知〜1週間:税理士との初回打合せ

電話の翌日〜1週間以内に、税理士と初回打合せを行います。法定11項目の共有、過去3〜5年分の申告書レビュー、自分でも気になっていた処理の洗い出しがこの段階の中心です。論点リストを作って優先順位を付けます。

1〜2週間目:論点整理と帳簿確認

総勘定元帳・領収書・請求書・契約書・預金通帳を整理し、論点となりそうな勘定科目(売上、外注費、交際費、棚卸資産、役員報酬など)を重点的に点検します。想定質問への回答方針も、この期間に税理士と決めておきます。

調査前日:当日対応の最終確認

調査前日は、資料の保管場所と提示の動線、誰がどの質問に答えるか、税理士の到着時間を最終確認します。当日に慌てて探す事態が一番のリスクで、質問への回答は「確認します」で持ち帰ることを原則にすると決めておきます。

「もう間に合わない」と感じたら、何から始めるべきですか?

税務調査の電話を受けた瞬間、「準備時間が足りない」「もう手遅れだ」と感じる方は多いはずです。しかし、事前通知から調査日まで必ず1〜3週間の猶予があり、ここで何を選ぶかで結果が大きく変わります。焦って動くより、正しい順番で動くことが重要です。

通知から調査日まで1〜3週間は必ずある

事前通知から実地調査までの期間は、最短でも1週間、通常は2〜3週間確保されます。国税通則法第74条の9第2項で「合理的な期間を空けて通知すべき」とされており、いきなり翌日に来ることはありません。準備時間は必ずあります。

日程は調整の余地がある

通知された日程は変更可能です。決算期、繁忙期、家族の事情、税理士のスケジュールなど、合理的な理由があれば調整できます。「○月△日以降であれば対応可能です」と具体的な代替日を提示することで、調査官側も調整に応じやすくなります。

税理士不在でも初回は乗り切れる

税理士が間に合わなかった場合でも、初日の聞き取り中心の対応は乗り切れます。原則は「事業概要は説明し、細かい数字や論点は確認のうえ後日回答」のスタンス。記憶や推測での発言を避け、原始記録に立ち返る姿勢を守ります。

税務調査に備えるなら、山梨県全域で税務調査に強い税理士へ

事前通知への初動対応、当日までの論点整理、立会いまで、税理士事務所がワンストップでサポートします。

平時から準備しておくと初動が変わるポイントは何ですか?

税務調査の電話は、来てから準備するものではなく、平時の積み重ねで「初動の質」が決まるものです。日々の帳簿、税理士との連絡導線、書面添付制度の活用。この3つを整えておくと、いざ電話が鳴っても落ち着いて対応できます。

顧問税理士との連絡導線を確保しておく

「電話を受けたら最初に連絡する税理士の連絡先」を、代表者・経理担当者の両方で共有しておきます。メール、電話、緊急時の連絡手段を複数確保し、平時から月1回程度のやり取りで関係を維持しておくと、有事の初動が大きく変わります。

帳簿・原始記録の保管ルールを統一する

総勘定元帳、領収書、請求書、契約書、預金通帳は、原則として7年間の保存義務があります。電子帳簿保存法への対応、摘要欄の具体的記載、現金商売の日次出納帳・金種票の整備など、平時の運用で当日の負担が大きく変わります。

書面添付制度(税理士法第33条の2)の活用

書面添付制度を活用していれば、事前通知の前に税理士への意見聴取が行われ、ここで疑問点が解消されれば実地調査自体が省略されることもあります。電話そのものを回避できる可能性がある、最も効果の大きい平時の備えです。

まとめ

税務調査の事前通知の電話は、国税通則法に基づく法定の手続きで、伝えられる内容は11項目に整理されています。電話を受けたらすべきは①即答回避、②税理士へ即日連絡、③11項目メモの3つで、逆にやってはいけないのは即答での日程確定、記憶での詳細回答、資料の破棄です。電話の瞬間に一人で抱え込まず、平時から税理士と連携した体制を整えておくことが、結果的に最も大きな備えになります。

あわせて読みたい

・税務調査で人生終わり?やばい時こそ知るべき対処の流れと事前準備

・税務調査は何年分・何年前まで遡る?3年・5年・7年の基準とNG行動

・赤字でも税務調査は来る|法人で狙われやすい会社の5特徴と実例

監修者

税理士 渡辺 松氏(渡辺税理士事務所)

税理士歴25年以上。山梨県の納税者を数多く支え、税務調査の豊富な経験を活かし、納付税額の軽減と今後の税務リスク対策まで親切丁寧にサポートします。