赤字でも税務調査は来る|法人で狙われやすい会社の5特徴と実例

「赤字なら税務調査は来ない」と思い込んでいる経営者の方は少なくありません。しかし結論として、赤字法人にも税務調査は入ります。

むしろ赤字が続いている法人ほど、売上の意図的な抑制や経費の水増しが疑われやすく、調査の優先度が上がるケースもあります。

国税庁の事務年報を見ても、毎年の実地調査件数のうち赤字法人への調査は一定割合を占めています。法人税が0円でも、消費税・源泉所得税・印紙税は別税目として徴収対象になり、繰越欠損金の取消しによる将来課税の発生もあり得ます。

本記事では、赤字法人にも調査が来る根拠、狙われやすい会社の5つの特徴、実例として参考になる典型パターン、そして平時から整えておくべき備えを、山梨県で税務調査対応を担ってきた税理士の視点から解説します。

📌 この記事のポイント

・赤字法人にも税務調査は来る。「黒字=高確率、赤字=ゼロ」ではない

・狙われやすい法人には売上規模・利益変動・科目バランス・還付・業種で5つの特徴がある

・消費税・源泉所得税・繰越欠損金は法人税が赤字でも追徴の対象になる

・実地調査で頻出する論点は売上の期ズレ・架空経費・在庫評価の3点

・平時の帳簿整備と税理士関与が、結果的に最も大きな備えになる

赤字法人にも税務調査は本当に来るのですか?

赤字法人にも税務調査は入ります。国税庁の事務年報によると、国内法人の約6〜7割が赤字申告法人であり、毎年実施される約6〜7万件の実地調査のうち、赤字法人を含む調査も相当数にのぼります。「赤字だから対象外」という認識は誤りです。

赤字法人は全法人の6〜7割を占める

国内の法人約290万社のうち6〜7割が赤字法人で、長期にわたり赤字申告を続けている法人も珍しくありません。母数が大きいからこそ、税務署側は「赤字の中身」を慎重に見る動機があります。

法人税が0円でも別税目で追徴される

法人税はゼロでも、消費税は売上にかかる税金であり、赤字とは独立して納付義務が発生します。源泉所得税・印紙税・地方税の均等割も同様です。実地調査では、これら法人税以外の税目で大きな追徴が起きることが珍しくありません。

繰越欠損金は将来の課税権を確保する観点

青色申告の繰越欠損金は最長10年間繰り越せますが、調査で経費の架空計上や売上除外が認定されると、欠損金が取り消され将来の黒字に課税が及びます。税務署側にとっては、いま追徴できなくても将来の課税権を確保する目的で調査する合理性があります。

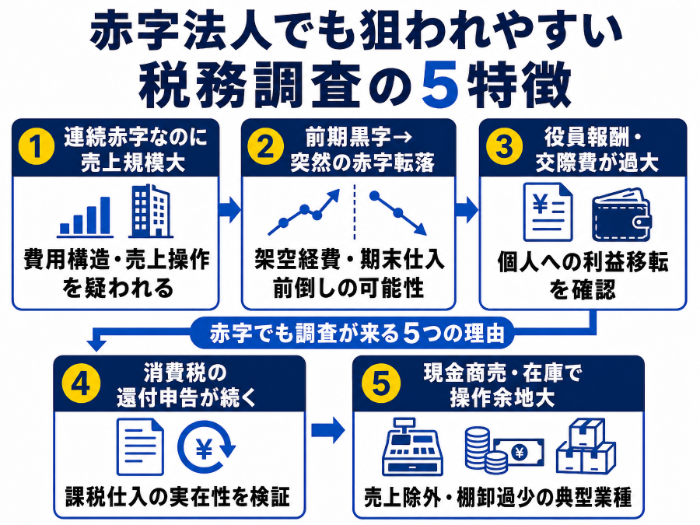

赤字法人で税務調査の対象になりやすい5つの特徴は何ですか?

赤字法人のなかでも、調査優先度が上がりやすい会社には共通点があります。売上規模、利益変動、勘定科目のバランス、消費税還付、業種特性の5要素で、KSKシステム(国税総合管理システム)の異常値検知に引っかかりやすいパターンです。

狙われやすい赤字法人の5特徴

| 特徴 | なぜ狙われるか |

|---|---|

| ①売上規模があるのに連続赤字 | 費用構造・売上計上の意図的操作が疑われる |

| ②前期黒字→突然の赤字転落 | 経費の架空計上・期末仕入の前倒しの可能性 |

| ③役員報酬・交際費が利益比で過大 | 個人への利益移転・私的経費の混入を確認 |

| ④消費税の還付申告が続いている | 輸出免税・課税仕入の実在性の検証対象 |

| ⑤現金商売・在庫評価で操作余地が大 | 売上除外・棚卸資産の過少計上の典型業種 |

※あくまで一般的な傾向であり、該当=必ず調査が来るという意味ではありません。

①一定の売上規模があるのに連続赤字

売上が5,000万円〜数億円ある法人が3年以上赤字を続けている場合、税務署は「事業構造として赤字が説明できるか」を疑います。固定費・人件費の構成や、同業他社の利益率と比較され、役員貸付金が増加しているなどの兆候があれば優先度が上がります。

②前期まで黒字、突然の赤字転落

黒字経営が続いていた法人がある期だけ大幅赤字になったケースは、期末仕入の前倒し、繰延資産の前倒し計上、棚卸資産の評価減などが疑われやすい典型パターンです。決算期前後の大口取引と費用計上のタイミングが重点的に確認されます。

③役員報酬・交際費が利益と比較して過大

赤字なのに役員報酬が2,000万円・3,000万円といった高額に設定されている、あるいは交際費・福利厚生費が売上比で過大な場合、個人への利益移転や私的経費の混入が論点になります。役員貸付金・仮払金の残高もチェック対象です。

④消費税の還付申告が続いている

輸出免税取引が多い業種や、大型設備投資を行った法人は消費税還付が発生しますが、還付申告は黒字・赤字に関係なく重点確認対象です。インボイス制度導入後は、課税仕入の請求書・帳簿要件もより厳格に確認されます。

⑤現金商売・在庫評価で操作余地が大きい業種

飲食店、小売業、建設業、貴金属・中古品業などの現金商売や、棚卸資産が大きい製造業・卸売業は、構造上、売上除外や在庫の過少評価による利益操作の余地が大きいと見なされ、赤字でも調査対象になりやすい業種です。

赤字法人の税務調査で実際に指摘されやすい論点は何ですか?

赤字法人の調査で頻出する指摘事項は、売上計上の期ズレ、架空・水増し経費、在庫の過少評価の3つです。いずれも「赤字を維持・拡大するための操作」と疑われやすい論点で、認定されると重加算税の対象になることもあります。

売上計上の期ズレと締め後売上の繰延べ

期末日付近の売上を翌期に計上することで当期の利益を圧縮する手法は、調査で最も多く指摘される論点の一つです。請求書の発行日、納品書の出荷日、入金日の3点を突き合わせて、本来計上すべき期が認定されます。

架空・水増し経費の計上

実態のない外注費、家族への給与の水増し、私的経費の経費化は、赤字法人で特に疑われやすい項目です。請求書・領収書の発行元、振込先口座、業務実態が確認され、立証できない場合は経費否認となります。

棚卸資産・在庫の過少評価

期末在庫を過少に計上して売上原価を膨らませる手法も典型的です。棚卸表の作成日付、現物確認の有無、評価方法の継続性が論点となり、評価減の根拠資料がなければ否認されます。

赤字法人の税務調査では、どんな実例パターンがありますか?

ここでは固有事例を特定できない形で、税理士の立場からよく見る典型パターンを3つ紹介します。いずれも赤字を盾に「来ないだろう」と考えていた法人で発生した例です。

実例1:連続赤字なのに役員報酬・役員貸付が増加

売上1億円規模で3期連続赤字、しかし役員報酬1,500万円超、役員貸付金が毎期300万円ずつ積み上がるケースで実地調査が入り、役員報酬の一部が架空人件費と認定されたパターンです。源泉所得税の徴収漏れと合わせて追徴が発生しました。

実例2:消費税還付が3期続いた輸出関連業

輸出比率の高い卸売業で3期連続の消費税還付が続き、調査で輸出免税の証憑(インボイス・船荷証券)の一部が不備と認定されたパターンです。法人税は赤字のままでしたが、消費税の追徴と過少申告加算税が発生しました。

実例3:黒字転換直前の在庫評価減

4期赤字の後、5期目に黒字転換が見えた製造業で、期末在庫を1,500万円評価減して再び赤字決算にしたパターンです。調査で評価減の合理的根拠が示せず否認となり、本税・加算税・延滞税が発生しました。

「赤字だから安心」と思い込んでいませんか?

赤字法人が陥りやすい最大の誤解は、「赤字=税務調査の対象外」という思い込みです。法人税が0円でも、消費税・源泉所得税・繰越欠損金の取消しを通じて、追徴額が数百万円〜数千万円規模に達することは珍しくありません。

消費税は赤字でも別税目で発生する

消費税は売上に対する税金であり、利益の有無とは独立した課税構造です。課税売上1,000万円超の法人は原則として課税事業者となり、赤字でも消費税の納付・申告義務が発生します。

繰越欠損金の取消しが将来の追徴を生む

調査で経費否認や売上計上漏れが認定されると、繰越欠損金が圧縮または取り消しされます。翌期以降に黒字転換した瞬間、圧縮された欠損金しか使えず、本来想定していた節税効果が消えます。

源泉徴収義務の見落とし

役員報酬・給与・外注費(個人事業主への支払い)・配当などには源泉徴収義務があり、赤字法人でも徴収・納付の責任は変わりません。源泉所得税の納付漏れは不納付加算税10%の対象となります。

税務調査に備えるなら、山梨県全域で税務調査に強い税理士へ

赤字法人特有の論点整理、帳簿整備、書面添付制度の導入まで、税理士事務所がワンストップでサポートします。

赤字法人が税務調査に備えるために、何ができますか?

赤字法人が取れる備えは、黒字法人と本質的に同じです。ただし、赤字の中身を説明できる資料を平時から残しておくことが特に重要になります。「赤字の理由」を語れない経営者ほど、調査で苦戦します。

赤字の構造を説明できる資料の蓄積

3〜5年分の月次推移、業界平均との比較、主要取引先の動向、設備投資・人件費の増減理由を、口頭ではなく文書・グラフで残しておきます。調査の場で「なぜ赤字なのか」を数字で説明できる体制が、最大の防御になります。

書面添付制度(税理士法第33条の2)の活用

書面添付制度を活用すると、申告書に税理士が作成過程と検討事項を書面で添付できます。実地調査の前に意見聴取が行われ、疑問点が解消されれば実地調査自体が省略されることもあり、赤字法人にとっても効果の大きい備えです。

申告書のセカンドオピニオン

自社で申告している場合や、税理士の関与が限定的な場合は、過去3〜5年分の申告書のセカンドオピニオンを受けて、調査時に問題となりそうな箇所を事前に洗い出します。自主修正のタイミングを見極めるうえでも有効です。

まとめ

赤字法人にも税務調査は入ります。「黒字=高確率、赤字=対象外」という二択ではなく、売上規模・利益変動・科目バランス・還付申告・業種特性の5要素で優先度が決まります。法人税が0円でも、消費税・源泉所得税・繰越欠損金の取消しを通じて追徴は発生します。赤字だから安心、と考えるのではなく、平時から税理士と連携した体制を整えておくことが、結果的に最も大きな備えになります。

あわせて読みたい

・税務調査の電話(事前通知)が来たら?すべき3つの対応と当日までの流れ

・税務調査で人生終わり?やばい時こそ知るべき対処の流れと事前準備

・相続税の税務調査は8割が追徴?何年後に来る・狙われやすい資産と対策

監修者

税理士 渡辺 松氏(渡辺税理士事務所)

税理士歴25年以上。山梨県の納税者を数多く支え、税務調査の豊富な経験を活かし、納付税額の軽減と今後の税務リスク対策まで親切丁寧にサポートします。