相続税の税務調査は8割が追徴?何年後に来る・狙われやすい資産と対策

「相続税の税務調査は8割が追徴になる」という話を耳にしたことはありませんか。国税庁が公表する事務年報によると、相続税の実地調査では申告漏れ等が指摘される割合(非違割合)が85〜87%前後で推移しており、所得税や法人税と比較しても極めて高い水準です。

相続税の調査は、申告から1〜2年後に静かに始まるケースが多く、対象になりやすい資産には明確な傾向があります。

名義預金・現金・海外資産・生前贈与など、論点が事前に分かっているからこそ、申告の段階で対策を打てるかどうかで結果は大きく変わります。

本記事では、相続税の税務調査の確率と追徴率、何年後に来るのか、税務署に狙われやすい資産の種類、そして具体的な対策と税理士の関与ポイントを、相続税の現場経験が豊富な渡辺税理士事務所の視点から解説します。

📌 この記事のポイント

・相続税の実地調査では約85〜87%で申告漏れが指摘される

・調査は申告後1〜2年で始まることが多く、遡及期間は5〜7年

・名義預金・現金・海外資産・生前贈与・有価証券が狙われやすい5大資産

・申告漏れ平均額は1件あたり約3,000万円超、追徴税額は数百万〜数千万円規模

・申告前の財産整理と書面添付制度で調査リスクは大きく下げられる

相続税の税務調査はどのくらいの確率で来ますか?

相続税の税務調査は、申告件数のうち実地調査の対象になるのは年約10〜20%、簡易な接触を含めるとさらに広がります。注目すべきは確率より指摘率で、実地調査が入ったケースの約85〜87%で申告漏れが指摘されています。所得税・法人税と比べて圧倒的に高い水準です。

実地調査の対象は申告件数の約10〜20%

国税庁の事務年報によると、年間の相続税申告件数は約13万件で、そのうち実地調査が行われるのは約1万〜1.4万件です。確率にすると約10〜20%で、被相続人の資産額や申告内容の整合性によって選定されます。

簡易な接触(書面照会)を含めると対象は広がる

実地調査に加えて、簡易な接触(書面照会・電話照会)も行われており、これを含めると相続税申告者が税務署とやり取りする確率はさらに上がります。書面照会で疑問点が解消されないと実地調査に移行する流れです。

非違割合は約85〜87%と極めて高い

実地調査が入った場合の非違割合(申告漏れ等が指摘される割合)は約85〜87%で推移しています。これは「調査が入ったらほぼ確実に追徴される」という現場の実態を示しています。

相続税の税務調査は何年後にどのように来ますか?

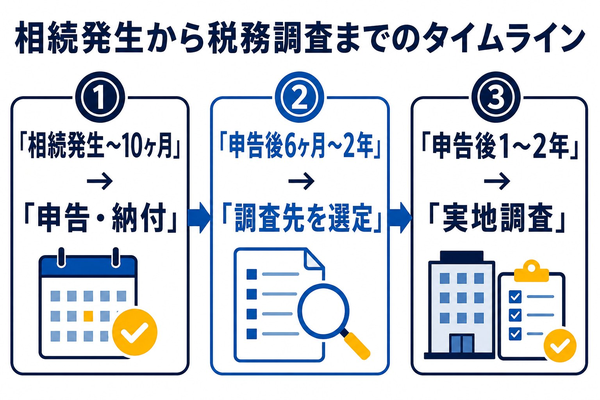

相続税の税務調査は、申告書の提出から1〜2年後に始まることが多いとされています。税務署は申告内容をKSKシステム(国税総合管理システム)で分析し、被相続人の生前の所得・預金履歴と照合してから対象を絞り込みます。

申告書提出から税務調査までの一般的な流れ

相続発生から税務調査までの典型的な流れは、

相続発生 → 申告期限(10ヶ月以内)→ 申告書提出 → 6ヶ月〜2年の選定期間

→ 事前通知 → 実地調査となります。

事前通知は税理士または相続人本人に電話で入ります。

遡及期間は通常5年、悪質ケースで7年

相続税の更正期間は法定申告期限から原則5年で、偽りその他不正の行為があった場合は7年まで遡及します。所得税・法人税の3年より長いのが特徴で、相続発生から数年経ってからの調査も十分にあり得ます。

被相続人の生前10年間も調査対象に

相続税調査では、被相続人の生前10年間の預金口座まで確認されるのが一般的です。生前贈与の有無や現金引出しの使途を時系列で追うため、申告書では触れていない過去取引にまで質問が及びます。

相続発生から税務調査までのタイムライン

| 時期 | 起こること | 主なポイント |

|---|---|---|

| 相続発生 | 被相続人の死亡 | 財産・債務の確認、法定相続人の確定 |

| 相続発生〜10ヶ月 | 相続税申告・納付期限 | 申告書を所轄税務署に提出 |

| 申告後6ヶ月〜2年 | 税務調査の選定・準備期間 | KSKシステムで申告内容を分析 |

| 申告後1〜2年 | 事前通知・実地調査 | 自宅・関係先での聞き取りと書類確認 |

| 申告期限から5〜7年 | 更正の期間制限 | 5年(通常)、7年(仮装隠蔽) |

※国税庁の公表データおよび相続税実務の一般例に基づきます。

税務署に狙われやすい資産は何ですか?

相続税調査で重点的に確認される資産は、名義預金・現金・海外資産・生前贈与・有価証券の5カテゴリーに集中します。いずれも「申告書からは見えにくいが、税務署側からは把握しやすい」という共通点があります。

名義預金(最大の指摘ポイント)

名義預金とは、口座の名義は配偶者・子・孫でも、実質的に被相続人が管理・原資を負担していた預金のことです。相続税調査の指摘ナンバーワンで、印鑑・通帳の保管場所、入出金の指示者などから実質判定されます。

現金・タンス預金

生前の預金引出し履歴と相続財産の現金額に差があると、「タンス預金として残っているのでは」と疑われます。被相続人の引出し履歴は5〜10年分さかのぼって確認されるため、使途の説明準備が必要です。

海外資産・国外送金

海外口座や海外不動産は、CRS(共通報告基準)による各国税務当局間の自動情報交換で日本の税務署にも把握されます。国外財産調書(5,000万円超で提出義務)の未提出はそれ自体がペナルティ対象です。

生前贈与(贈与の有効性)

贈与契約書がない、通帳の動きが贈与の体裁を満たしていない、贈与税の申告がされていないなどの場合、贈与は無効とされ相続財産に組み戻されます。相続開始前3〜7年以内の贈与(生前贈与加算)は特に注意です。

有価証券・暗号資産

証券会社の取引履歴や暗号資産取引所の残高は、税務署が証券会社・取引所から取引履歴を取得できるため、申告漏れがあれば容易に発見されます。時価評価のずれもよく指摘されます。

狙われやすい資産TOP5・指摘の典型・対策ポイント

| 狙われやすい資産 | 指摘の典型 | 対策ポイント |

|---|---|---|

| 名義預金 | 被相続人の資金で配偶者・子・孫名義の口座を作成 | 印鑑・通帳の管理実態を整理/贈与契約書 |

| 現金・タンス預金 | 生前の引出し履歴と申告額の差分 | 預金引出履歴を5年分整理/使途を明確化 |

| 海外資産・国外送金 | CRS報告・国外財産調書との突合 | 5,000万円超の国外財産は調書を提出 |

| 生前贈与 | 贈与契約・実行・通帳記録の整合性 | 契約書・振込記録・贈与税申告を3点セットで保存 |

| 有価証券・暗号資産 | 名義人別の保有実態と時価評価 | 証券口座・取引所の残高証明書を申告時に取得 |

相続税の調査でいくら追徴されますか?

相続税の調査で追徴される金額は、1件あたり申告漏れ平均約3,000万円超、追徴税額は数百万〜数千万円規模になることが珍しくありません。本税に加えて加算税・延滞税が積み上がるため、最終的な負担額は申告漏れ額の数割増しになります。

申告漏れ平均額は約3,000万円超

国税庁の事務年報によると、相続税調査1件あたりの申告漏れ平均額は約3,000万円前後で推移しています。これは「指摘されたケースの平均」であり、調査対象になった時点でこの規模の追徴が見込まれることを意味します。

追徴税額の構造(本税+加算税+延滞税)

追徴税額は、追加本税(相続税)+過少申告加算税(10〜15%)または無申告加算税(15〜30%)+延滞税の合計です。たとえば本税1,000万円の追徴なら、加算税100〜150万円+延滞税が上乗せされ、総額1,200万円前後になります。

仮装隠蔽が認定されると重加算税35〜40%

名義預金の意図的な除外や、海外資産の隠匿が認定されると重加算税35〜40%が課されます。相続税は金額規模が大きいため、重加算税の上乗せ額も数百万〜1,000万円超になり、相続人の手取りを大きく削ります。

相続税の税務調査に備えるためにできることは何ですか?

相続税の税務調査は、申告書を提出した瞬間から始まっていると考えるべきです。申告後の対応で挽回できる余地は限られており、勝負は申告書を作成する段階で決まります。だからこそ、申告前の財産整理と書面添付制度の活用が最大の備えになります。

申告前の財産整理(名義預金チェック)

名義預金の判定は申告前の最重要作業です。配偶者・子・孫名義の預金について、原資・管理実態・贈与の有無を整理し、被相続人の財産として申告すべきかを判断します。ここを怠ると後で重加算税の対象になります。

書面添付制度の活用

書面添付制度(税理士法第33条の2)を活用すると、税理士が申告内容の根拠を書面で添付し、調査前に意見聴取が行われます。論点が解消されれば実地調査が省略されることもあり、調査リスクを大幅に下げられます。

生前贈与の証跡整備

生前贈与は、贈与契約書・振込記録・贈与税申告の3点セットで証跡を整えておくことが重要です。相続開始前3〜7年以内の贈与は相続財産に加算されるため、申告漏れがあれば修正対象になります。

相続税の調査に備えるなら、山梨県全域で相続税に強い税理士へ

名義預金の判定、書面添付制度の導入、調査時の立会いまで、税理士事務所がワンストップでサポートします。

相続税の税務調査では税理士はどう関与しますか?

相続税の税務調査における税理士の関与は、申告段階・調査段階・調査後の3つのフェーズに分かれます。それぞれで求められる専門性が異なるため、相続税の実務経験が豊富な税理士に依頼することが現実的な備えになります。

申告段階:財産整理と書面添付制度

申告段階では、全財産の洗い出し・名義預金判定・評価額の妥当性確認を税理士が担います。同時に書面添付制度を活用することで、調査リスクを根本から下げる体制を作ります。ここでの精度が後の調査結果を決めます。

調査段階:立会いと交渉

調査が始まったら、税理士が立会いを行い、調査官の質問への対応・資料提示の調整・供述内容の確認を担当します。相続人本人が単独で答えると、曖昧な回答が記録に残るリスクが高いため、税理士の代理対応が安全策です。

調査後:修正申告・不服申立て

調査後に申告漏れが指摘された場合は、修正申告や不服申立て・審査請求で税理士が対応します。重加算税の認定を争ったり、加算税の軽減を交渉したりするのは、税理士の専門領域です。

まとめ

相続税の税務調査は、申告件数の約10〜20%が対象となり、調査が入った場合の約85〜87%で申告漏れが指摘されます。狙われやすいのは名義預金・現金・海外資産・生前贈与・有価証券の5カテゴリーで、申告漏れ平均額は1件あたり約3,000万円超です。相続発生前から税理士と連携した財産整理と書面添付制度の準備を進めておくことが、結果的に最も大きな備えになります。

監修者

税理士 渡辺 松氏(渡辺税理士事務所)

税理士歴25年以上。山梨県の納税者を数多く支え、税務調査の豊富な経験を活かし、納付税額の軽減と今後の税務リスク対策まで親切丁寧にサポートします。