無申告・帳簿なしで税務調査が来たときの対応|税理士が交渉できる範囲

無申告のまま数年が経過し、帳簿もない状態で税務調査の連絡が来てしまった、というご相談は決して珍しくありません。

確定申告をしていなくても、国税通則法に基づいて税務調査の対象となり、調査結果次第では本税のほか無申告加算税・重加算税・延滞税が一気に上乗せされます。

一方で、帳簿がない・領収書がそろっていないという状況でも、税理士が間に入ることで交渉できる論点は意外に多く残っています。通帳の入出金や取引先資料から所得を再構成する、必要経費の合理的範囲を主張する、加算税の区分を争うなど、初動の質によって最終的な追徴額は数十万円から数百万円単位で変わります。

本記事では、無申告・帳簿なしでも税務調査が来る背景、調査連絡を受けた直後にすべき対応、税理士が交渉できる範囲と限界、追徴税額の構造、そして今後の再発防止策までを、山梨県で税務調査対応を担ってきた税理士の視点で解説します。

📌 この記事のポイント

・無申告でもKSKシステムなどで把握され、税務調査の対象になる

・帳簿がなくても推計課税を回避できる余地は残されている

・税理士が交渉できる主な範囲は所得計算・必要経費・加算税区分の3点

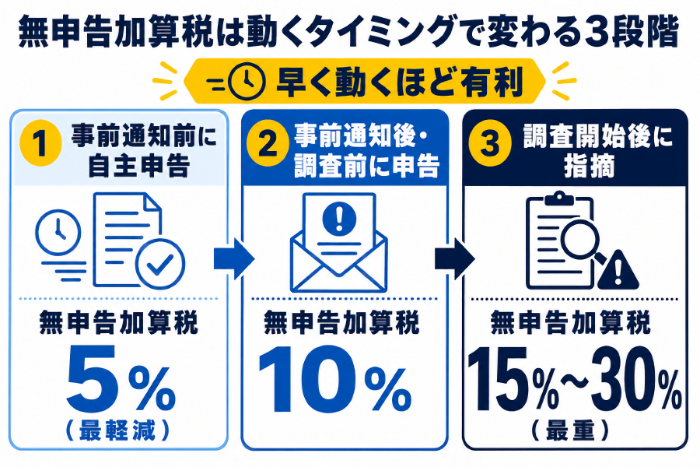

・無申告加算税は自主修正の時期で5%・10%・15%と段階的に変わる

・再発防止には青色申告と顧問契約による帳簿整備が出発点

無申告・帳簿なしの状態でも税務調査は来るのですか?

無申告のまま、帳簿もない状態でも税務調査は来ます。国税庁の事務年報によると、所得税の無申告者に対する実地調査は毎年約7,000〜9,000件規模で行われ、1件あたりの追徴税額は他の調査より高い水準にあります。「申告していないから把握されていない」という前提は成立しません。

無申告は税務署側でどう把握されるのか

税務署は確定申告書だけを見て調査対象を選んでいるわけではありません。取引先からの法定調書、銀行の入出金履歴、給与支払報告書、不動産売買情報、各種マイナンバー情報などがKSKシステムに集約され、本来申告が必要な所得を把握する仕組みが整備されています。

帳簿がないと「推計課税」で課税されることがある

帳簿や原始記録が残っていない場合、税務署は通帳・取引先・業界平均値などを根拠に所得金額を推計して課税できます。これを推計課税と呼びます。推計は納税者にとって不利な前提で計算されやすく、実額より過大に認定されるリスクがあります。

無申告の対象期間は通常3年、悪質なら最大7年

無申告の場合の遡及期間は原則3年です。ただし、仮装・隠蔽が認定されると最大7年まで遡って課税されます。長期間にわたるため、本税だけでなく延滞税の負担も大きくなる点が特徴です。

無申告・帳簿なしで税務調査が来たら、まず何をすべきですか?

調査の連絡を受けた直後にすべきことは、その場で「ない」「分からない」と即答しない、税理士に当日中に連絡する、通帳と取引先資料の収集を始める、の3つです。最初の数日の動き方で、調査全体の難易度が変わります。

電話で「資料はありません」と即答しない

調査官との電話で「帳簿はありません」「領収書も全部捨てました」と一気に答えてしまうと、推計課税の合理性を税務署側に補強させてしまいます。「資料の有無を含めて確認のうえ、ご回答します」と保留にし、税理士と確認してから対応するのが原則です。

税理士へ即日連絡し、立会いを依頼する

顧問税理士がいない無申告ケースでは、税務調査の経験が豊富な税理士にスポット依頼することが現実的です。税務代理権限証書を提出して以降は、原則として税理士経由でやり取りが進み、調査官との直接対峙の負担が大きく下がります。

通帳・請求書・領収書の収集を即日着手する

過去3年分(必要に応じ7年分)の銀行通帳のコピー、主要取引先からの請求書・支払明細、クレジットカード明細、メールのやり取りなど、後から再構成できる資料を集めます。国税通則法第74条の9で示された対象期間に合わせて優先順位を付けます。

税理士は無申告・帳簿なしの調査で何を交渉できますか?

「税理士は調査官の言いなりで終わるのでは」と思われがちですが、無申告・帳簿なしの調査こそ税理士の介入余地は大きく、所得計算の方法、必要経費の範囲、加算税の区分、納付方法までが交渉対象になります。

税理士が交渉・整理できる主な論点

| 交渉対象 | 税理士が主張・整備できること |

|---|---|

| 所得計算の方法 | 通帳・取引先資料から実額を再構成し、推計課税を回避 |

| 必要経費の範囲 | 業種平均・原価率・実態を根拠に経費の合理性を主張 |

| 売上の認定 | 雑収入・贈与・借入金との区別を整理し、過大認定を防ぐ |

| 重加算税の認定 | 仮装・隠蔽の故意性の有無を整理し、過少申告・無申告加算税にとどめる交渉 |

| 分納・納付計画 | 一括納付が困難な場合の換価の猶予・納税の猶予の申請支援 |

※交渉の余地は事案・資料の残存状況により大きく異なります。

通帳から所得を再構成し、推計課税を回避する

帳簿がなくても、銀行通帳の入出金を分類し、売上・経費・私的支出・借入を切り分けて所得を実額ベースで再構成できれば、推計課税を避けられる可能性があります。再構成資料を税理士が作成し、調査官と論点を擦り合わせます。

必要経費の合理的範囲を主張する

領収書がそろっていなくても、業種の原価率や同業の経費構成、取引先からの請求書、クレジットカード明細などを根拠に、必要経費の合理的範囲を主張できます。経費ゼロで課税されることを避けるための重要な交渉点です。

加算税の認定区分を争う

仮装・隠蔽が認定されれば重加算税40%、そうでなければ無申告加算税15%が原則です。この10ポイント以上の差は本税が大きいほど追徴総額に直結します。故意性を裏付ける事実関係の有無を整理し、過剰な認定を避ける交渉が重要になります。

無申告・帳簿なしの場合、追徴税額はどうなりますか?

追徴税額は、本税(所得税・消費税など)に加え、無申告加算税・重加算税・延滞税が積み上がる構造です。無申告期間が長いほど延滞税が膨らみ、悪質性が認定されると重加算税で一気に税率が跳ね上がります。

無申告ケースに関わる加算税の標準税率

| 加算税の種類 | 標準税率 | 備考 |

|---|---|---|

| 無申告加算税(原則) | 15% | 50万円超部分は20%、300万円超部分は30%(令和6年以降) |

| 無申告加算税(自主・通知前) | 5% | 事前通知前に自主的に期限後申告を行った場合 |

| 無申告加算税(通知後・調査前) | 10% | 事前通知後・調査前の期限後申告(一定要件) |

| 重加算税(無申告) | 40% | 事実の仮装・隠蔽が認定された場合 |

| 延滞税 | 年7.3%等 | 法定納期限の翌日から納付日まで(特例税率あり) |

※税率・適用要件は改正の影響を受けます。掲載時は国税庁の最新公表資料で確認してください。

本税は所得税だけでなく消費税も対象になる

売上が1,000万円を超える期間が含まれていれば、消費税の課税事業者にも該当し、所得税と並行して消費税の追徴が発生します。インボイス制度の影響で、課税仕入の証憑要件も以前より厳しく確認されます。

無申告加算税は自主性で大きく変わる

無申告加算税は事前通知前の自主期限後申告で5%、通知後・調査前で10%、調査での指摘後は15%(高額部分はさらに増加)と段階的に変わります。少しでも早く動くことが、税率を下げる現実的な手段です。

延滞税は無申告期間が長いほど大きくなる

延滞税は法定納期限の翌日から納付日まで日割りで計算されます。無申告の期間が長いほど元本に対する延滞税の比率が高まり、本税より延滞税のほうが目立つケースも珍しくありません。

「証拠が何もないからもう無理」と感じたら、何から始めるべきですか?

帳簿も領収書もない、と感じている方ほど一人で抱え込みやすい状況ですが、銀行通帳と取引先の記録さえあれば、所得と経費は相当程度まで再構成できるのが実務の現実です。「ゼロから1の資料を作る」という発想で動けるかどうかが分岐点になります。

銀行通帳から売上・経費は8〜9割再構成できる

事業用と私用が混在していても、入出金の名義・摘要・金額・頻度から、売上入金・仕入支払・経費引落とし・私的支出を切り分けることが可能です。通帳が複数口座にまたがる場合は、すべて集めることが最初のステップになります。

取引先資料・反面調査の前に自分から集める

取引先に税務署から照会(反面調査)が入ると、関係先に無申告が伝わり、その後の取引に影響することがあります。税理士経由で取引先に請求書・支払明細の再発行を依頼し、反面調査が必要ない状態を整えるのが理想です。

自主修正の早さが税率を下げる

事前通知前に期限後申告を提出できれば無申告加算税は5%、調査前なら10%です。「証拠がない」と止まる前に、再構成できる範囲で期限後申告を提出してしまうことが、税率を下げる最も実務的な手段になります。

今後の再発防止のために何をすべきですか?

無申告の問題は、一度解決しても再び同じ状態に陥らない仕組みを作らなければ意味がありません。青色申告と帳簿整備、税理士との顧問契約、書面添付制度の活用の3点が再発防止の基本です。

青色申告と複式簿記による帳簿整備

青色申告の承認を受け、複式簿記による帳簿を整備すると、最大65万円の青色申告特別控除のほか、純損失の繰越控除、家族への給与の必要経費算入など節税面の効果も得られます。電子帳簿保存法への対応も合わせて検討します。

税理士との顧問契約で「次の調査」に備える

無申告経験のある事業者は、その後の数年間、税務署側の関心が継続しやすい状況にあります。顧問税理士が関与し、月次で帳簿が確認されている事実があるだけで、次の調査の優先度が下がる傾向があります。

書面添付制度(税理士法第33条の2)の活用

書面添付制度を活用すると、申告書に税理士が作成過程と検討事項を書面で添付できます。実地調査の前に税理士への意見聴取が行われ、ここで疑問点が解消されれば実地調査自体が省略されることもあります。

まとめ

無申告・帳簿なしの状態でも税務調査は来ますし、推計課税と重加算税が重なれば追徴額は短期間で大きく膨らみます。一方で、税理士が早期に介入できれば、所得計算・必要経費・加算税区分などで交渉できる余地は確実に残されています。一人で抱え込まず、調査の連絡を受けた段階で税理士に相談することが、結果的に最も大きな追徴額の圧縮につながります。

あわせて読みたい

・税務調査で人生終わり?やばい時こそ知るべき対処の流れと事前準備

・税務調査の電話(事前通知)が来たら?すべき3つの対応と当日までの流れ

・税務調査で重加算税を避けるための修正申告の進め方と税理士の関与ポイント

監修者

税理士 渡辺 松氏(渡辺税理士事務所)

税理士歴25年以上。山梨県の納税者を数多く支え、税務調査の豊富な経験を活かし、納付税額の軽減と今後の税務リスク対策まで親切丁寧にサポートします。